고정 헤더 영역

상세 컨텐츠

본문

반응형

디어유(DeaRU) 정보

디어유는 아티스트와 팬을 연결하는 프라이빗 메시지 플랫폼 버블(bubble)을 운영하는 IT 기업입니다. 2017년 설립되었으며, K-POP 아티스트와 팬들이 1:1 맞춤형 소통을 할 수 있도록 하는 서비스를 제공합니다.

주요 서비스: bubble

- bubble for JYP, SM, FNC, YG 등: SM엔터테인먼트, JYP엔터테인먼트, FNC엔터테인먼트, YG엔터테인먼트 등의 소속 아티스트들이 참여했습니다. 팬이 구독료를 내고 아티스트와 채팅 형식으로 메시지를 주고받는 서비스입니다. 실제 아티스트가 보내는 메시지를 실시간으로 받아볼 수 있고 팬도 답장을 보낼 수 있습니다.

주요 매출구조

- 유료 구독모델(월 구독료 약 4,500~4,900원/아티스트 기준)

- 글로벌 K-POP 팬(특히 일본, 동남아시아, 미국 등) 비중이 높습니다.

- 2024년 기준 누적 이용자 700만 명 돌파했습니다.

주요 이슈 및 최신 동향

- 글로벌 확장

- 2024~2025년 일본, 북미, 유럽 등 글로벌 시장에서 아티스트 라인업 강화했습니다.

- 2025년 상반기 기준 일본 현지화 버전 bubble for Japan 출시 및 현지 아티스트(예: 일본 아이돌, 배우 등)도 플랫폼에 합류했습니다.

- 2025년 6월, 미국, 유럽 현지 엔터사와도 파트너십 확대 중입니다.

- AI/콘텐츠 기술 적용

- AI 기반 번역 기능 강화: 2025년 1월, 팬-아티스트 간 실시간 자동 번역 품질 업그레이드

- AI 챗봇 실험적 도입: 아티스트 부재 시, AI가 일정 수준 팬 문의 대응

- 영상, 음성, AR 등 멀티미디어 메시지 지원 확대

사업 구조 및 변화

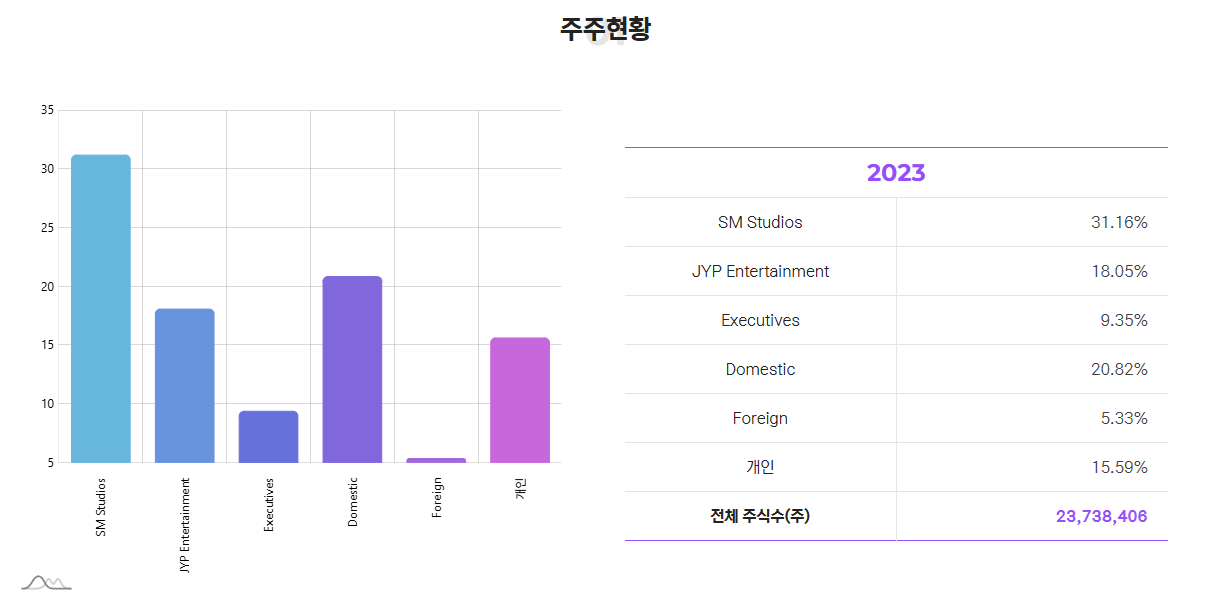

- 2024년 말, SM엔터테인먼트가 카카오에 인수되면서 디어유의 지배구조 변동이 있었습니다.

- 2025년, SM엔터와 카카오 엔터의 시너지로 신규 아티스트 대거 유입 및 협업 콘텐츠 강화(예: NFT, 굿즈 연계)

상장 및 실적

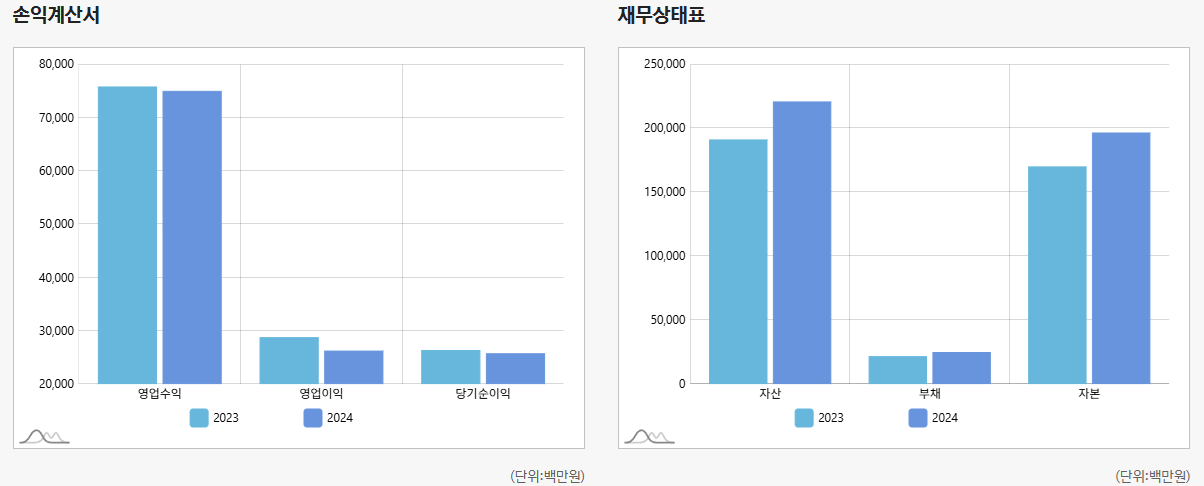

- 2021년 코스닥 상장, 꾸준한 매출 성장세입니다.

- 2025년 1분기 기준, 분기 매출 300억 원 돌파 영업이익도 2024년 대비 증가세입니다.

- 2025년 들어 주가 70% 이상 상승, 시가총액 1.4조 원 회복되었습니다.

- 2분기 실적 추정: 매출 890억 원(+18.9% YoY), 영업이익 409억 원(+60.9% YoY)

- 증권가 평균 목표주가 56,417원, 일부 증권사 67,000원까지 상향되었습니다.

- 2분기부터 중국 QQ뮤직 인앱 서비스 오픈, 중국 현지 아티스트 입점 예상됩니다.

경쟁 상황

- 위버스(하이브 계열), 유니버스, 팬플러스 등과 경쟁이 심화되고 있습니다.

- 2025년 들어, 차별화 전략(팬 맞춤형 AI, AR 콘텐츠, 글로벌 아티스트 라인업 등)으로 시장점유율 확대 중입니다.

차트 분석

- 추세 분석

- 중장기 우상향 추세: 1년간 주가는 약 15,000원대에서 61,100원까지 4배 이상 상승했습니다.

- 최근 고점 갱신: 2025년 6~7월 들어 신고가 영역 진입 중입니다.

- 단기 변동성 존재: 구간별 조정(가격이 잠시 하락했다가 다시 상승)도 수차례 나타났습니다.

- 거래량 분석

- 상승 구간에서 거래량 증가: 2024년 말~2025년 초, 주가 급등 시 거래량이 동반 증가했습니다.

- 고점 인근 거래량 유지: 최근 거래량이 줄지 않고 유지, 매수세가 꾸준합니다.

- 기술적 신호

- 이동평균선: 장기(120일), 중기(60일), 단기(20일) 이동평균선이 모두 우상향하며 주가가 이동평균선 위에 안착해 있습니다. 이는 전형적인 강세 신호입니다.

- 지지/저항선: 이전 고점(약 55,000~60,000원)이 향후 단기 지지선 역할을 하고 있습니다.

- 과매수 신호 주의: 최근 1년간 급등했기 때문에 단기적 과매수 구간(RSI 등 보조지표상)이 나올 수 있지만 장기 추세는 아직 꺾이지 않았습니다.

시세 전망

- 장기 상승 추세 지속: 강한 우상향 패턴이 유지되고 있어 새로운 호재(실적/글로벌 확장 등)가 이어질 경우 추가 상승 여력이있습니다.

- 고점 돌파 시 추가 랠리 가능성: 기존 신고점(61,100원) 돌파 후 추가 매수세 유입 가능합니다.

- 거래량 동반 상승: 거래량이 줄지 않고 유지되는 것은 투자심리가 꺾이지 않았음을 시사합니다.

- 과열 구간 주의: 1년간 4배 이상 급등한 만큼 단기 차익실현 매물이나 조정이 나올 수 있습니다.

- 거래량 급감/이탈 시 주의: 만약 거래량이 급감하면서 주가가 55,000원 이하로 내려가면 단기 조정 신호라 주의하여야 합니다.

- 외부 변수에 민감: 엔터/IT 업종 특성상, 글로벌 시장 분위기나 실적 악화, 경쟁사 이슈가 변수로 작용할 수 있습니다.

반응형

'주식' 카테고리의 다른 글

| 동양이엔피 주가 전망, 정보 동향 및 차트 분석 시세 예상 (7) | 2025.07.13 |

|---|---|

| 대원산업 주가 전망, 정보 동향 및 차트 분석 시세 전망 (5) | 2025.07.11 |

| 다날 주가 전망, 정보 동향 및 차트 분석 시세 예상 (3) | 2025.07.08 |

| 효성중공업 주가 전망, 정보 동향 차트 분석과 시세 예상 (4) | 2025.07.07 |

| 클래시스 정보, 동향 및 차트 분석과 시세 전망 (4) | 2025.07.05 |